INHOUSE BANKING & CASHMANAGEMENT

CASHFiNDER METHODE: Szenarienrechnungen als evidenzbasierte Entscheidungsbasis . Klarheit . Transparenz . Strukturierte Umsetzung . Erfolgskontrolle

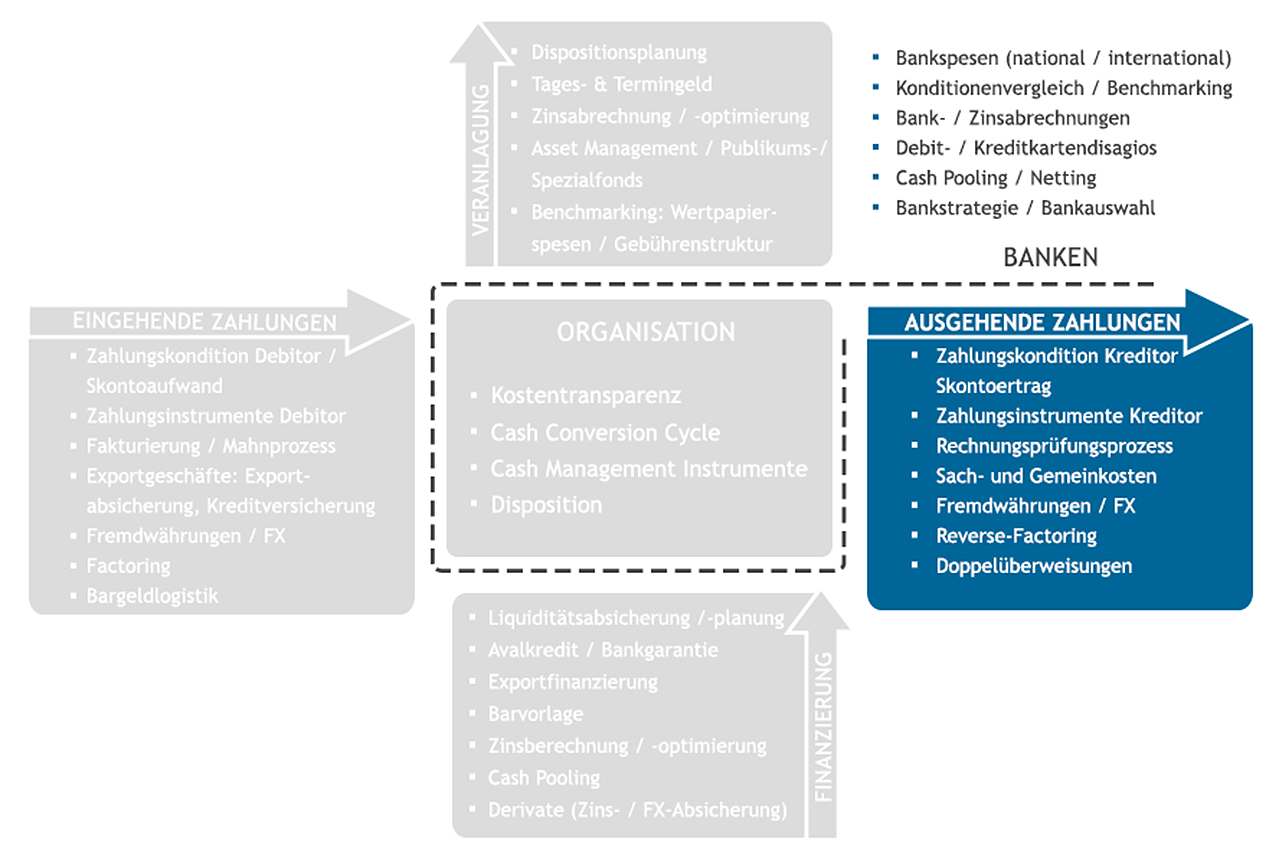

CASH MANAGEMENT: Themenbereiche und Leistungsprofil

Debitoren

- Fakturierungs- und Mahnprozess (Textierung, Struktur, Durchlaufszeiten, DSO,...)

- Automatisierung & Auszifferung Offene Posten

- Anzahl und Höhe der Forderungsausfälle

- Analyse Altersstruktur der Forderungen

- Zahlungs- und Skontokonditionen

- Zahlungsinstrumente Debitoren (Dokumentengeschäfte, Kartenzahlungen, Lastschriften, Auslandszahlungsverkehr, Fremdwährungseingänge,...)

- Analyse Exportgeschäfte (Exportabsicherung, Kreditversicherung, FX-Geschäfte

- Bargeldlogistik

Kreditoren

- Zahlungskonditionen

- Skontoverlustanalysen, Lieferantenskonto, DPO,...

- Rechnungsprüfung (Ablauf und Automatisierung)

- Zahlungsinstrumente Kreditoren (Importakkreditive, Inkasso, Auslandszahlungsverkehr, FX-Geschäfte,...)

- Einkaufskonditionen

- Analyse von Doppelüberweisungen und/ oder nicht abgezogenen Bonifikationen: CASHRECOVERY

Veranlagung

- Benchmarking Kostenstruktur Kapitalanlagegesellschaften

- Anzahl und Art der Wertpapiergeschäfte

- Asset Management Gebühren

- Festgelder (Tages-/ Termingelder)

- Zinsabrechnung/ -optimierung

- Dispositionsplanung

Finanzierung

- Zinsabrechnung bestehender Finanzierungen

- Benchmarking Finanzierungskonditionen

- Struktur und Benchmarking der Konditionen für Barvorlagen, Avalkredite/ Bankgarantien

- Exportfinanzierungen und -möglichkeiten

Schnittstelle Banken

- Abrechnung Bankenspesen

- Zahlungsinstrumente

- Mengen- und Volumensdarstellungen

- Konditionenvergleich und Benchmarking von Banken

- Bankenauswahl (auch international) durch das CASHFiNDER - Bankenrating

- Bankstrategie

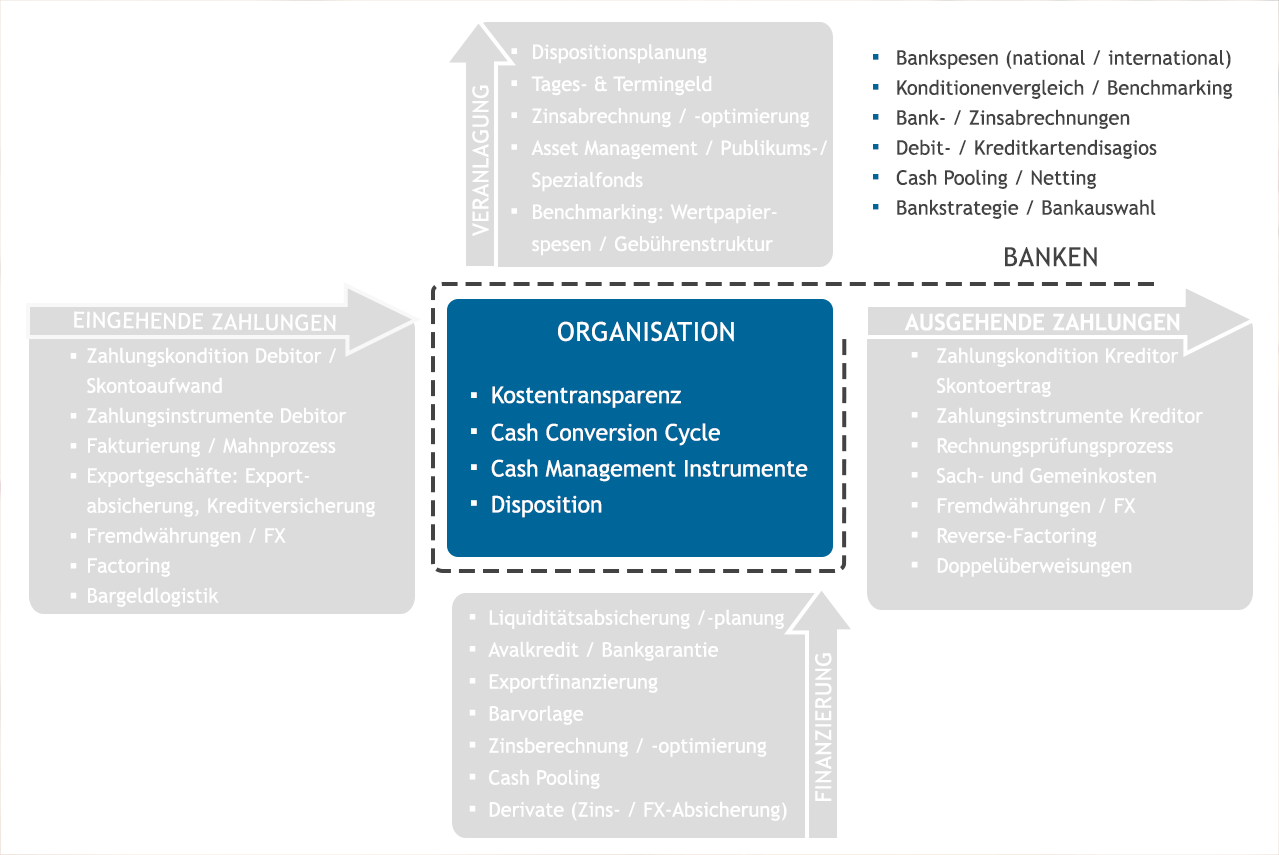

Organisation

- Working Capital Management - Cash Conversion Cycle (DSO, DPO, DIO)

- Rechnungs-/ Mahnläufe

- Disposition-, Finanz- und Dispositionspläne

- Cash Management Instrumente (Cash Pooling, Netting, etc.)

- Lagerstände und Konsignationsläger

Debitoren

- Kartenzahlungen

- Internetzahlungen & Paymentprovider

- Factoring

- Bankenstrategie

Kreditoren

- Reverse Factoring

- Fremdwährungszahlungen (FX-Geschäfte)

Veranlagung

- Prüfung Spezialfonds

- Anzahl und Art der Wertpapiergeschäfte

- Asset Management

- Zinsabrechnung/ -optimierung

Finanzierung

- Prüfung Umschuldung Finanzierung

- Unternehmensanleihen

- Finanzierungsstruktur

- Private Equity

- Kreditsubstitute (ABS, Forfaitierung, Factoring, Leasingverträge)

- Zahlungskonditionen

- Lieferanten- & Lagerstruktur

Schnittstelle Banken

- Mengen- und Volumensdarstellungen

- Konditionenvergleich und Benchmarking von Banken

- Bankstrategie

- Bankenauswahl (auch international) durch das CASHFiNDER - Bankenrating

- Inhouse Banking & Corporate Banking – Insourcing von Bankdienstleistungen

Organisation

- Inhouse Banking & Corporate Banking – Insourcing von Bankdienstleistungen

- Cash Pooling Struktur und Kosten (effektiv und/oder fiktiv, mit einer/ mehreren Banken, in einer/ mehreren Währung, in einem/ mehreren Ländern)

- Cash Management Instrumente (Cash Pooling, Netting, etc.)

CASH MANAGEMENT. INHOUSE BANKING. KNOW HOW. Unsere Publikationen.

Bildtitel

Untertitel hier einfügenButton

Bildtitel

Untertitel hier einfügenButton

Bildtitel

Untertitel hier einfügenButton

Bildtitel

Untertitel hier einfügenButton

Bildtitel

Untertitel hier einfügenButton

"Ich bin von Ihrem Buch begeistert! Es wird mir eine große Hilfe sein."

Mag. Stefan Darbo, Leiter Finanzen

DARBO AG

DARBO AG

"Die 1. Auflage von Modernes Cash Management zeichnet sich durch eine komprimierte Darstellung der wesentlichsten Prozesse in der täglichen Arbeit eines Finanzverantwortlichen aus. Es ist keine wissenschaftliche Abhandlung, sondern beschränkt sich auf die essentiellen Dinge für die Praxis."

Wolfgang Bell, Geschäftsleitung

MIELE Gesellschaft m.b.H.

MIELE Gesellschaft m.b.H.

"Es liegt ein verständlich formuliertes und sehr praxisorientiertes Werk vor, das auf dem österreichischen Mark t für die Praxis, aber auch für die anwendungsorientierte Lehre bislang gefehlt hat."

Univ. Prof. Dr. Helmut Pernsteiner

Abteilung für Corporate Finance Institut für Betriebliche Finanz-wirtschaft; Forschungsinstitut für Bankwesen an der Johannes Kepler Universität (JKU) Linz

INHOUSE BANKING: Themenbereiche und Leistungsprofil

Debitoren: Eingehende Zahlungen

Zielgruppe:

- Besonders Firmen mit hoher Anzahl an Kunden bzw. mit hoher Rechnungsanzahl und/ oder hohen Außenständen und langen Zahlungszielen

- Unternehmen mit internationalen Geschäftskontakten

Kurzbeschreibung/ Grundaussage:

- Je länger eine Forderung offen ist, desto höher ist das Ausfallsrisiko

- Je kürzer die Außenstandsdauer, desto geringer sind die Kosten im kompletten Debitorenprozess (z.B. Mahnwesen, Finanzierungskosten)

- Dem Debitorenmanagement wurde in den letzten 10 Jahren aufgrund des deutlich höheren Zinsniveaus deutlich mehr Aufmerksamkeit geschenkt. Aktuell werden Prozessverbesserungen, wenn überhaupt, nur teilweise und nur sehr schleppend umgesetzt.

Cash-Relevanz:

- Zentraler Faktor im Cashflow Management

- Ziel ist, Außenstände möglichst schnell zu liquidisieren und gebundene Liquidität aus dem Einnahmenprozess zu verflüssigen. Das vermeidet Finanzierungen und reduziert das Risiko eines Zahlungsausfalls.

- Prinzipiell gilt: Je automatisierter der Debitorenprozess und je klarer die internen Regeln dazu sind, desto schneller ist das Geld auf dem Konto

Hauptziel im Bereich des Debitorenmanagements ist es, einen Maßnahmen- und Instrumentenmix zu finden, der neben der internen Prozessverbesserung die einnahmenseitige Geldlaufzeit verkürzt. Dazu lässt sich der Bereich checklistenartig in vier wesentliche Punkte strukturieren:

- aktives Debitorenmanagement im engeren Sinn

- Festlegung/ Kommunikation einer Kreditpolitik

- Festlegung/ Kommunikation von Kreditlinien und Kreditlimits

- Kredite absichern & Risiko überwälzen

Beispielhaft beschreiben wir hier nur das aktive Debitorenmanagement im engeren Sinn. Dabei ist das Ziel, die aussstehenden Zahlungen möglichst ohne Zeitverzug zu erhalten. Geeignete und notwendige Maßnahmen hierfür sind:

- effiziente Debitorenprozesse – Erhöhung der Mahnfrequenz (rasches und konsequentes Mahnen)

- telefonisches Mahnen (in Absprache mit dem Vertrieb - Thema: Indirektes Liquiditätsmanagement der Vertriebsmitarbeiter)

- Einhebung von Mahngebühren und Verrechnung von Verzugszinsen

- restriktives Mahnwesen (abhängig von der Marktmacht und Kundenstruktur: Weitergabe an ein Inkassobüro)

- Lieferfreigaben erst nach erfolgter Bezahlung

- Verkürzung der Zahlungsziele, Erhöhung der Einzüge, Umstellung von Scheckzahlern auf Überweisungen (Branchenabhängig)

- Gewährung von kalkulierten Skonti und Rabatten bei rascher Zahlung

- bilaterales und multilaterales Netting

- elektronische Rechnungslegung und Bezahlung

Das Debitorenmanagement beinhaltet nicht nur die Risikoabschätzung für Zahlungszielgewährungen gegenüber den Abnehmern und die grundsätzliche Abstimmung der Zahlungszielreichweiten mit der Umsatz- und Geschäftspolitik des Unternehmens, sondern auch die Kreditierung, Forfaitierung und das Eintreiben der Forderungen inklusive des Mahnwesens.

Es umfasst eine weite Range an Optimierungsmöglichkeiten auch wenn Sie sich bereits auf einem hohen Niveau befinden und leistet damit einen wichtigen Beitrag zur Risikoabsicherung und zum positiven Cashlow inkl. Liquiditätssicherung.

CASHFiNDER-Leistungen im Bereich Debitoren

- Kostentransparenz im Fakturierungs- und Mahnprozess

- Abwicklung der OP-Auszifferung (inkl. Automatisierungsgrad)

- Fakturierungsprozess und Durchlaufszeiten

- Außenstandsdauer (DSO)

- Anzahl und Höhe der Forderungsausfälle

- Altersstruktur der Forderungen

- Struktur der Mahnungen

- Textierung der Rechnungen/ Mahnungen

- Zahlungskonditionen (Überprüfung und Verringerung der Anzahl an Zahlungskonditionen, Reduktion der Skontoaufwände)

- Prüfung und Benchmarking der Zahlungsinstrumente Debitoren (Dokumentengeschäfte wie bspw. Exportakkreditive, aber auch Kartenzahlungen, Lastschriften, Auslandszahlungsverkehr, Fremdwährungseingänge, etc.)

- Kosten der Exportgeschäfte (Exportabsicherung, Kreditversicherung)

- Analyse FX-Geschäfte

- Analyse Bargeldlogistik

Kreditoren: Ausgehende Zahlungen

Zielgruppe:

- Unternehmen mit vielen Lieferanten oder hoher Anzahl an Rechnungen

- Unternehmen mit internationalen Lieferanten

- Handelsbetriebe/Produktionsbetriebe/ Filialisten

Kurzbeschreibung/ Grundaussage:

- Thema sind alle Maßnahmen, die die Auszahlungen effizienter gestalten und/oder zeitlich verlängern

- Kosten sind wie Staub - Beschaffungsoptimierung in nicht strategisch relevanten Kostenbereichen (v.a. der B- und C-Güter ist im Rhytmus 3-5 Jahre sehr empfehlenswert)

- Potenzial der Doppelüberweisungen und vereinbarten, jedoch nicht abgezogenen Bonifikationen, die in jedem Unternehmen stattfinden, wird massiv unterschätzt

Cash-Relevanz:

- Je länger das Geld im Unternehmen bleibt, desto höher ist die unternehmensinterne Liquidität

- Fehl-/ Doppelüberweisungen und/ oder nicht verhandelte Einkaufskonditionen/ -preise drücken die Profitabilität des Unternehmens.

Bei der Steuerung der Kreditoren geht es darum, das abrufbereite Geld so lange wie möglich im Verfügungsbereich der Firma zu halten. Damit spielt das Kreditorenmanagement immer eine wesentliche Rolle für die Liquidität im Unternehmen und kann, je nach Marktmacht des Unternehmens, einen wesentlichen Beitrag zum Unternehmensergebnis liefern.

Oftmals übersehene Optimierungsfelder im Bereich Kreditoren sind nach unserer Erfahrung ein vernünftiges und effizientes Benchmarking der Beschaffungskosten und Verträge der Beschaffungslieferanten v.a. im Bereich der Sach- und Gemeinkosten (B- und C-Güter), wie auch der Bereich Doppelüberweisung in dem (zumeist) interne Fehler im Einkauf und/oder Rechnungswesen zu Doppel-/Überzahlungen führen oder ungenützte Ansprüche (Skonti, Bonifikationen, etc.) im Kreditorenbereich nicht in Anspruch genommen werden. Durch regelmäßige Checks die wir hier beschrieben haben, können Sie diese Zahlungen/Ansprüche binnen der dreijährigen gesetzlichen Frist einfordern.

CASHFiNDER-Leistungen im Bereich Kreditoren

- Ausnutzung Lieferantenskonti

- Skontoverlustanalysen

- Analyse Rechnungsprüfungsprozesses (Ablauf und Automatisierung)

- Zahlungskonditionen (Überprüfung und Verringerung der Anzahl an Zahlungskonditionen, Analyse der Skontoverluste, Maximierung des Skontoertrages)

- Prüfung und Benchmarking der Zahlungsinstrumente Kreditoren (Importakkreditive, Inkassi, Auslandszahlungsverkehr, Fremdwährungszahlungen etc.)

- Einkaufskonditionen inkl. Beschaffungsoptimierung im Bereich der nicht strategischen Sach- und Gemeinkosten wie bspw. Büroartikel, Druck- kosten, Energie, Entsorgung, Facility Management, IT (Hard- und Software), Marketing, Telekommunikation, Verpackung, uvm.

- Analyse Kreditsubstitute (ABS, Forfaitierung, Factoring, Leasingverträge)

- Analyse und Optimierung der FX-Geschäfte

- Analyse von Doppelüberweisungen und/oder nicht abgezogenen Bonifikationen: CASHRECOVERY

Veranlagung

Zielgruppe:

- Unternehmen aller Branchen mit Liquiditätsüberschuss

- Institutionelle Kunden

Kurzbeschreibung/ Grundaussage:

- kurzfristige Geldanlage spielt sich vorwiegend am Geldmarkt in Form von Tagesgeld oder Termingeld ab

- Wertpapierbereich ist nach wie vor ein Spesenparadies der Banken - Optimierungen werden in diesem Bereich deutlich unterschätzt

Cash-Relevanz:

- Hohe Nutzung in der Praxis

Die kurzfristige Geldanlage spielt sich vor allem am Geldmarkt ab. Der Geldmarkt ist der Teil des Finanzmarktes, auf dem kurzfristige Finanzierungsmittel gehandelt werden. In aller Regel handelt es sich um sehr kurzfristige Anlagen mit einer maximalen Laufzeit von einem Jahr. Notwendige liquide Mittel können hier fristgerecht und zinsengünstig beschafft werden, und Anlegern, die ihre Gelder kurzfristig "parken" möchten, bieten sich meist die höchsten Zinssätze.

Der Geldmarkt spielt demnach eine wichtige Rolle zur Liquiditätsbeschaffung. Marktteilnehmer sind in erster Linie institutionelle Anleger wie Banken, Versicherungen, Fondsgesellschaften oder große Industrie- und Handelsunternehmen bzw. deren Konzernbanken, die diesen Markt nutzen, um kurzfristig größere Geldsummen anzulegen (Veranlagung) bzw. auszuleihen (Finanzierung).

CASHFiNDER-Leistungen im Bereich Veranlagung

- Analyse Anzahl und Art der Wertpapiergeschäfte

- Analyse Asset Management Gebühren

- Benchmarking der Kosten für Kapitalanlagegesellschaften

- Analyse bestehender Festgelder (Tages-/ Termingelder)

- Analyse Zinsabrechnung/ -optimierung

- Dispositionsplanung

Finanzierung

Zielgruppe:

- Alle Unternehmen (Firmenvermögen ist zumeist immer irgendwie belastet)

Kurzbeschreibung/ Grundaussage:

- Finanzinstitute stellen lang-/ kurzfristig Gelder oder Kreditversprechen (v.a. Avalkredit/ Bankgarantien) zur Verfügung

Cash-Relevanz:

- Für jedes Unternehmen relevant

Der Begriff "Kredit" leitet sich ab vom lateinischen "credere", das soviel bedeutet wie "glauben, vertrauen". Bei einem Bankkredit vertraut der Kunde auf die künftige Leistungsbereitschaft, -fähigkeit und -willigkeit der Bank, ihm Geld zur Verfügung zu stellen, die Bank auf der anderen Seite vertraut auf die Kreditwürdigkeit und den Rückzahlungswillen des Kunden.

Das Wesen eines Kredites liegt also darin, dass der Kreditgeber (zumeist eine Bank) eine Leistung in der Gegenwart erbringt (zumeist die Auszahlung eines Geldbetrages) und der Kreditnehmer sich verpflichtet, die Gegenleistung in der Zukunft zu erfüllen (Rückzahlung des Geldbetrages samt Zinsen).

Die Beschaffung von Mitteln kann beispielsweise durch folgende Kreditarten erfolgen:

- Lieferantenkredite

- An- und Teilzahlungen von Kunden

- Barvorlagen

- Kurzfristige Bankkredite (z.B. Kontokorrent)

- Langfristige Bankkredite (z.B. Abstatter, Investitionskredite)

- geförderte Kredite (zumeist staatlich/ ERP)

- Exportförderungen/ KRR (nur in Österreich)

- Verkauf von Forderungen (ABS, Factoring,...)

- Kapitalmarktfinanzierungen (Bonds, Anleihen,...)

CASHFiNDER-Leistungen im Bereich Finanzierung

- Analyse bestehender Finanzierungen inkl. Zinsabrechnung

- Analyse Finanzierungskondition

- Prüfung Umschuldung Finanzierung

- Analyse bestehende Cash Pooling Struktur und Kosten (effektiv und/oder fiktiv, mit einer/ mehreren Banken, in einer/ mehreren Währung, in einem/ mehreren Ländern)

- Struktur und Benchmarking der Konditionen für Barvorlagen, Avalkredite/ Bankgarantien

- Exportfinanzierungen und -möglichkeiten

Schnittstelle zur Bank

Zielgruppe:

- Unternehmen mit niedriger/ hoher Anzahl an Bankverbindungen und/ oder Konten

- Unternehmen mit 6-stelligen Bankspesen/ Geldverkehrskosten

Kurzbeschreibung/ Grundaussage:

- Regelmäßige Evaluierung (alle 2 bis 5 Jahre) und Selektierung der aktuellen Bankbeziehungen als fixer Bestandteil eines aktiven Bankenmanagements

- Nutzen daraus: Überblick über aktuelle Bankprodukte und regelmäßige Kontrolle bestehender Finanzierungen und Vereinbarungen

- Bankenrating: Instrument zur Bewertung der Anforderungen an eine Bank. Gegenüberstellung von Produkten/ Dienstleistungen nach qualitativen und quantitativen Kriterien hilft bei der Entscheidung über notwendige Bankverbindungen und die Verteilung der Zahlungsströme je Bank.

- Inhouse Banking & Corporate Banking – Insourcing von Bankdienstleistungen

Cash-Relevanz:

- Kosten

Exkurs: Banken und ihre Preisgestaltung

Beim Thema „Preis“ zeichnen sich Banken seit jeher durch vornehme Zurückhaltung aus. Das zeigt sich einerseits in einer sehr intransparenten Konditionengestaltung und anderseits am verwirrenden „Wording“. Nicht selten arbeiten wir mit Unternehmen, die keine vollständige Übersicht über ihre weltweiten Bankkonditionen haben.

Ein Zitat von Prof. Süchting, der als Spezialist im Bankbereich gilt und langjähriger Leiter des Instituts für Kredit- und Finanzwirtschaft an der Ruhr-Universität in Bochum war, bringt es auf den Punkt: „Die Erlöse einem Kunden gegenüber werden maximiert, wenn in Preisverhandlungen der mutmaßlich notwendige Gesamtpreisnachlass möglichst klein gehalten wird. Dies kann die Bank erreichen, wenn sie statt eines Einheitspreises für eine Leistung Teilpreise mit unterschiedlichen Preisbezugsbasen berechnet“.

Als Preisbezugsbasen für Bankleistungen fungieren:

- Bestandsgrößen: bereitgestellte Kreditlinie fungiert als Bezugsbasis für die Berechnung der Bereitstellungsprovision

- Wertströme: größere Umsatzseite fungiert als Bezugsgröße für die Umsatzprovision bei Kontokorrentkonten

- Mengenströme: Anzahl der Buchungsposten fungiert als Bezugsbasis für die Kontoführungsgebühr

Wir können diese Aussagen nur untermauern: Durch Teilpreise auf unterschiedlichen Preisbezugsbasen, ergibt sich eine Vielzahl von Preisgestaltungsmöglichkeiten, was die Markttransparenz für Kunden stark einschränkt und einen genauen Preisvergleich unmöglich macht. Neue Bewegungen wie TWIST werden an der Preisgestaltung und Berechnungspraktiken der Banken nichts verändern.

Durch fehlende Transparenz, versteckte Teilbepreisung, mehrfach verrechnete Spesen und nicht selten vorkommend, falsche Abrechnungen, verlieren viele Banken die Glaubwürdigkeit einer fairen Bepreisung. Verständlich, dass von Unternehmensseite die Forderung nach einer transparenten und vor allem nachvollziehbaren Bepreisung immer lauter wird.

Transparente Darstellung Ihrer Bankkonditionen und Benchmarking

Die Frage, um die es sich in der Praxis häufig dreht, ist dabei: „Wieviel Geld darf eine Bankdienstleistung kosten?"

CASHFINDER® kann hier helfen. Wir haben in Detailarbeit ein Bankkonditionen Benchmarking (einen strukturierten Konditionenvergleich) entwickelt, den wir unseren Kunden in unseren Analysen kostenlos zur Verfügung stellen. In unserem bankenübergreifenden Konditionenvergleich werden alle Leistungs- und Preisbestandteile genau aufgeschlüsselt und im Detail hinterfragt.

In einem ersten Schritt sammeln wir dazu in der CASHFINDER®-Analyse alle nötigen Daten. Danach werden alle verrechneten Spesensätze detailliert analysiert und die Berechnungsarten der Spesen hinterfragt. Unsere Erfahrung zeigt, dass bei vielen Preisbestandteilen durchaus zum Teil erhebliche Verhandlungsspielräume bestehen.

Nur so erfahren Sie, wie viel Sie für welche Leistung auch tatsächlich bezahlen und wie Sie im Benchmark liegen.

CASHFiNDER-Leistungen im Bereich Schnittstelle zu Banken

- Analyse Bankenabrechnung

- Analyse Zahlungsinstrumente

- Analyse Mengen- und Volumensdarstellungen

- Konditionenvergleich und Benchmarking von Banken

- Bankenauswahl (auch international) durch das CASHFiNDER - Bankenrating

- Inhouse Banking & Corporate Banking – Insourcing von Bankdienstleistungen

- Bankstrategie

Organisation

Zielgruppe:

- jedes Unternehmen

Kurzbeschreibung/ Grundaussage:

- Kostentransparenz aller relevanten Bereiche

- Maßnahmen zur deutlichen Reduktion des Cash Conversion Cycles

- Einsatz/ Prüfung und Evaluierung der Kosten von Cash Management Instrumenten

- Disposition und Liquiditätsplanung

Cash-Relevanz:

- Kosten werden transparent dargestellt - ein erster Schritt in Richtung Optimierung

Exkurs: CASHRACE™ - Working Capital Management

In europäischen Chefetagen hat das Thema Working Capital Management, gerade in volatilen Zeiten, an Bedeutung zugenommen. Im CASHRACE™ setzen wir mit Ihnen vereinbarte Maßnahmen im Bereich Debitoren/ Kreditoren um, die die Kapitalbindung um bis zu 15% senken. Das reduziert Zinskosten und schafft freie Liquidität.

Vor allem Großunternehmen haben die Bedeutung des Working Capital Managements für finanzielle Spielräume erkannt, im deutschen Mittelstand gibt es dagegen nach unserer Erfahrung noch zahlreiche Optimierungsmöglichkeiten.

Working Capital Optimierung zahlt sich aus!

Working Capital Management ist ein wichtiger Teil des Cash-Managements und beeinflusst unmittelbar die Kapitalbindung (Finanzierungskosten) und die Liquidität (Disposition) des Unternehmens.

Die Reduktion des Forderungsbestandes (Debitorenmanagement), der Abbau von Vorräten (Bestandsmanagement) und der Ausbau der Verbindlichkeiten (Kreditorenmanagement) stehen dabei im Mittelpunkt. Die Kapitalbindungsdauer ergibt sich als rechnerische Größe (wie in o.a. Grafik dargestellt) aus den Bindungsdauern der Vorräte (DIO), Forderungen (DSO) und Verbindlichkeiten (DPO).

Analyse der Stellhebel und Umsetzung

In der Praxis ist das Working Capital Management die konsequente Verbesserung der Mittelflüsse in den folgenden Themenbereichen, die gleichzeitig die wichtigsten Working-Capital-Treiber sind:

- bei Forderungen: Zahlungsmittel, hohe Anzahl an Zahlungskonditionen (= fehlende Schlüsselkonditionen), effiziente Prozesse, fehlerfreie Rechnungen, Textierung der Rechnungen/ Mahnung, Verantwortung und Transparenz,

- bei Lieferantenverbindlichkeiten: Zahlungsmittel, hohe Anzahl an Zahlungskonditionen (= fehlende Schlüsselkonditionen), Zahlungszeitpunkt und Zahlungsfrequenz (außerplanmäßige Zahlungen), Zahlungsprozesse und Optimierung Skontonutzung,

- im Lager: Planungsqualität, Verfügbarkeit der Rohstoffe und Waren, Service Level Agreement mit den Lieferanten und Transparenz in der Lagerhaltung.

In einer Analyse im Zuge eines CASHRACE™ Projektes unterstützt Sie CASHFINDER® beim Suchen, Finden und Umsetzen von Einsparungspotenzialen im Bereich Working Capital.

CASHRACE™ - Beispiel ABB

"Nach der Fusion von Asea und Brown Boveri im Jahr 1988 führte die neue Führung ein CASHRACE™ durch. Ziel war es, den Kapitalumschlag von 0,9 auf 1,25 zu verbessern. Das Debitorenmanagement in den zahlreichen Verkaufsgesellschaften musste seinen Teil dazu beitragen: Vorgabe war, den Debitorenbestand per Ende 1987 von US-Dollar 3,8 Mrd. auf US-Dollar 3,1 Mrd. zu senken. Allein damit, so rechnete man sich aus, könnten Fremdkapitalzinsen in Höhe von US-Dollar 60 Mio. eingespart werden, was den Reingewinn vor Steuer um 10 % verbessern würde. Dank der vorbildlich konzipierten und durchgeführten Aktion wurden die Zielvorgaben innerhalb von zwei Jahren nicht nur erreicht, sondern sogar übertroffen."

(Quelle: Buch Modernes Cash-Management)

CASHFiNDER-Leistungen im Bereich Organisation

- Working Capital Management - Cash Conversion Cycle (DSO, DPO, DIO)

- Optimierung der Rechnungs-/ Mahnläufe

- fehlende/mangelhafte Finanz- und Dispositionspläne, die zu plötzlichen

- Liquiditätsengpässen führen und nur durch sehr teure Bankkredite

- bzw. Überziehungen beseitigt werden können.

- Disposition- und Dispositionsplanung (niedrigverzinste Bankguthaben und hoch verzinste Bankverbindlichkeiten)

- Cash Management Instrumente (Cash Pooling, Netting, etc.)

- hohe Lagerstände (Konsignationsläger)